Une approche fractale des marchés

Sous ce titre qui peut sembler mystérieux et abscons se cache un livre extrêmement intéressant, dont la dernière édition date de février 2009. Son auteur est Benoît Mandelbrot, le père des objets fractals. Il y présente les travaux qu'il a réalisés au cours de sa vie pour mieux comprendre le fonctionnement des marchés financiers, et les conclusions auxquelles il a abouti.

Mandelbrot présente dans un style très clair et accessible pourquoi les modèles financiers « classiques » qui datent des années 60 et qui sont toujours enseignés dans les écoles de commerce de nos jours sont tout simplement... erronés.

Pour résumer, tous ces modèles se basent sur le fait que les variations des cours de bourse (ou d’autres produits financiers) sont réparties de la même manière qu’un bête lancer à pile ou face ; cela signifie que la majorité des variations, à la hausse ou à la baisse, sont très faibles, et que les fortes variations sont quant à elle très rares. Plus précisément, cela implique que le graphe de répartition de ces variations prend l’aspect d’une courbe en cloche, la célèbre "gaussienne" que tout étudiant qui a déjà eu des cours de statistiques connaît.

La célèbre "courbe en cloche" (source : Wikipédia)

La célèbre "courbe en cloche" (source : Wikipédia)La plupart des valeurs sont centrées autour de la moyenne (0), les extrêmes sont très vite aplatis.

Un grand nombre de phénomènes naturels variés se répartissent suivant une courbe en cloche, c’est le cas d’un lancer à pile ou face, mais c’est aussi le cas de la répartition des tailles des individus d’une population donnée, par exemple. Mais est-ce le cas des variations de cours de bourse ? La réponse est non. Et la preuve irréfutable et indéniable de ce fait sont les krachs.

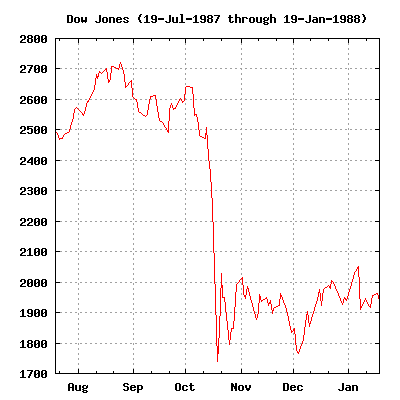

D'après les modèles standards, une variation en une seule journée de plus de 10% d’un indice boursier tel que le Dow Jones est vraiment, vraiment improbable.

Le 19 octobre 1987, suite à une forte remontée des taux d’intérêts, le Dow Jones s’effondra de 22,6%.

D'après les modèles standards, une variation en une seule journée de plus de 10% d’un indice boursier tel que le Dow Jones est vraiment, vraiment improbable.

Le 19 octobre 1987, suite à une forte remontée des taux d’intérêts, le Dow Jones s’effondra de 22,6%.

Source : Wikipédia

Source : Wikipédia Selon les modèles standards, cet événement n’aurait jamais du se passer. Il avait des probabilités tellement faibles qui même si le trading remontait à l’homme de Neandertal, jamais on n’aurait vu ça de mémoire d’homo sapiens.

Pure coïncidence ? Extrême hasard ? Que dire de la crise de 1929, le Dow Jones ayant perdu 13% le lundi 28 octobre ? Et que dire de la baisse folle des marchés au cours de 2007-2008 provoquant, vous savez, "la crise" comme on l’appelle ? Clairement, on se rend compte que l’hypothèse de la courbe en cloche n’est pas valable… les variations des cours des marchés sont bien plus violentes qu’attendu.

Quand on pense qu’une kyrielle de modèles encore utilisés de nos jours sont basés sur une hypothèse erronée, ça fait froid dans le dos non ? Une des conséquences les plus graves de ce fait est une sous-estimation du risque des placements financiers... ce qui peut mener à la création de bulles, suivies de krachs, comme ceux qui ont jalonnés le 20ème siècle et le début du 21ème.

Après avoir présenté ces faits édifiants, Mandelbrot propose dans son livre une nouvelle sorte de modèles, les modèles fractals, qui décrivent bien mieux les évolutions des cours de bourses que les modèles standards. Ces modèles, en permettant de mieux comprendre les fonctionnements des marchés, peuvent contribuer à éviter que des crises majeures telles que celle que l’on connaît en ce moment ne se produisent à nouveau (ou du moins, avec des ampleurs moins fortes et des conséquences moins graves).

Si vous voulez savoir comment fonctionnent ces modèles fractals, lisez ce livre passionnant. J’espère vous en avoir donné envie. Pour moi, c’est un must pour toute personne intéressée par les marchés financiers et/ou les mathématiques fractales. Lire ce livre peut également être l’occasion de découvrir l’un de ces sujets, voire les deux. Il se veut très accessible et vulgarisateur, néanmoins avoir des bases de connaissance dans ces domaines permet d’encore mieux apprécier l’immense portée des travaux de Mandelbrot.

Référence :

Une approche fractale des marchés : Risquer, perdre et gagner

de Benoît Mandelbrot et Richard L. Hudson.

Seconde édition, février 2009, Odile Jacob.

Pure coïncidence ? Extrême hasard ? Que dire de la crise de 1929, le Dow Jones ayant perdu 13% le lundi 28 octobre ? Et que dire de la baisse folle des marchés au cours de 2007-2008 provoquant, vous savez, "la crise" comme on l’appelle ? Clairement, on se rend compte que l’hypothèse de la courbe en cloche n’est pas valable… les variations des cours des marchés sont bien plus violentes qu’attendu.

Quand on pense qu’une kyrielle de modèles encore utilisés de nos jours sont basés sur une hypothèse erronée, ça fait froid dans le dos non ? Une des conséquences les plus graves de ce fait est une sous-estimation du risque des placements financiers... ce qui peut mener à la création de bulles, suivies de krachs, comme ceux qui ont jalonnés le 20ème siècle et le début du 21ème.

Après avoir présenté ces faits édifiants, Mandelbrot propose dans son livre une nouvelle sorte de modèles, les modèles fractals, qui décrivent bien mieux les évolutions des cours de bourses que les modèles standards. Ces modèles, en permettant de mieux comprendre les fonctionnements des marchés, peuvent contribuer à éviter que des crises majeures telles que celle que l’on connaît en ce moment ne se produisent à nouveau (ou du moins, avec des ampleurs moins fortes et des conséquences moins graves).

Si vous voulez savoir comment fonctionnent ces modèles fractals, lisez ce livre passionnant. J’espère vous en avoir donné envie. Pour moi, c’est un must pour toute personne intéressée par les marchés financiers et/ou les mathématiques fractales. Lire ce livre peut également être l’occasion de découvrir l’un de ces sujets, voire les deux. Il se veut très accessible et vulgarisateur, néanmoins avoir des bases de connaissance dans ces domaines permet d’encore mieux apprécier l’immense portée des travaux de Mandelbrot.

Référence :

Une approche fractale des marchés : Risquer, perdre et gagner

de Benoît Mandelbrot et Richard L. Hudson.

Seconde édition, février 2009, Odile Jacob.